「グラグラ、あ、地震だ。」

と来た。幸いにも、あたなと家族は無事で安全だったとして、建物に被害が無いか心配するのではないでしょうか?

自宅以外にも、不動産を保有していたら。。。ニュースを見ていると、とある地方に地震だと。確か物件があったような。。。

地震列島日本において不動産へ投資を行う場合、例えJ-REITで複数の物件を保有しているとしても、それ相応の覚悟と対策が必要となってきましょう。

東京一極集中のリスク

東日本大震災の災害を考えた場合、地震の揺れに対する建物の被害はそれほどでも無かったようですが、津波による大きな被害が出ました。そして、何もより、福島の原子力発電所事故により、地域一帯に大きな被害が出ました。その影響は、福島だけでなく、関東一体にも放射能汚染の影響が少なからず出ました。外資系の企業の一部には、東京から大阪に本社機能を移転したりする動きも見られました。幸いにも、何とか収まりましたが、これは東京経済圏に多くの不動産を保有するJリートにとっては、かなり危ない状態だったと言えます。「東京一極集中」と言われているものが、いかに大きなリスクをはらんでいるか、ちょっと心配になります。

また、地震に限らず、物件の所在地、つまり投資地域を押さえ、地域分散させておくことも、重要となりましょう。

ここでは、地域と地方分散について、見ていきましょう。

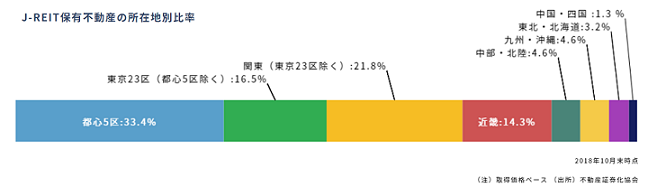

所在地別比率

不動産証券化協会の資料によると、J-REIT全体の保有不動産の所在地別保有額(取得価格ベース)の割合(2018年10月末時点)は、以下のようになっています。

| 都心5区(千代田区、中央区、港区、新宿区、渋谷区) | 33.4% |

|---|---|

| 東京23区(都心5区除く) | 16.5% |

| 関東(東京23区除く) | 21.8% |

| 近畿 | 14.3% |

| 中部・北陸 | 4.6% | 九州・沖縄 | 4.6% |

| 東北・北海道 | 3.2% |

| 中国・四国 | 1.3% |

(※上図は、J-REIT.jpより引用させて頂いています。)

このデータから分かるように、東京23区内だけで49.9%も、関東圏ということでは71.7%も、占めています。これがJリートの所在地の実際であり、頭の中に置いておきましょう。

地域特化リート、地方都市主体リート

Jリートを運営する投資法人の方針としては、「東京経済圏限定」を主体とするものが多くを占めます。

一方で、地域を特化したリートや地方都市を主体にしたリート銘柄も存在します。しかしながら、これらのリートは銘柄数が限られており、投資したい地域に、投資したい用途の物件を扱っているリートが存在するとは、限りません。

例えば、九州地域特化型リートは存在しますが、北海道地域特化型リートや東北地方特化型リートは存在しません。北海道や東北の物件を含むリートは存在しますが、地域特化ではないため、どうしても北海道や東北の物件を組み入れたい場合、他の地域も合わせてセットで投資するしかありません。

また、地方特化・主体リートは限られており、例えば九州地域特化型リートも、住居だけに特化したリートはありませんし、九州地域に特化したリートであれば、具体的には福岡リートですが、商業施設とオフィス主体に投資することになります。

このように、地方都市への投資を考える場合、地域と用途を合わせて、見ていく必要があります。

以下に、地域特化・地方都市主体リートを、いくつかピックアップしてみましたので、ご参考に。

| 福岡リート(8968) | 福岡を中心に、九州全体、及び、山口県・沖縄県を投資対象エリアとする地域特化型REIT。 商業施設やオフィスビルを中心に運用。 地元財界を中心としたスポンサー体制が整っている点も特色。 |

|---|---|

| 阪急阪神リート(8977) | 関西圏中心、特に梅田エリア、および、阪急阪神路線エリアが重点投資対象エリア。ただし、関西だけに特化ではなく、一部、東京などの物件も保有。 スポンサーが阪急・阪神電鉄グループであるため、大阪梅田や阪急阪神電鉄沿線が主体。商業施設主体に、事務所施設、複合施設などに投資を行っている。 |

| サムティレジデンシャル(3459) | 住居系リートで、主要地方都市を中心とした物件を保有。 スポンサーのサムティは、関西を基盤とする不動産デベロッパー。 北は北海道から、南は九州まで、首都圏を含め、全国の主要都市に投資物件が存在している。 |

| MCUBS MidCity(3227) | 三大都市圏オフィスビル重点型REIT。 元々は、大阪圏のオフィスビルに重点投資するMIDリートだったのが、スポンサーが三菱商事・UBSに変更になり、投資対象エリアを、大阪圏から三大都市圏(東京圏、大阪圏、名古屋圏)中心に拡大。 |

| マリモ地方創生リート(3470) | 名前の通り地方を投資対象としたREIT。 地方に所在する住居や商業施設が中心。ホテル、オフィス及び駐車場へも投資。 |

全国区型のリート

これまで東京経済圏とは相対する存在として、地域特化・地方都市主体リートを見てきましたが、別の観点で、また用途がそうであるが故に、日本全国に散らばった物件を運用するリートも存在します。

具体的には、リゾートホテル・旅館型のリートなどは、様々な地方に保有することになります。また、郊外のショッピングセンター中心に据えた場合、こちらも投資法人の運用方針次第ですが、全国区になってきます。他にも、ヘルスケア施設も全国に所在するものです。

ここでは、これらの全国に分散された物件を運用するリートを、いくつか具体的に見ていきます。

ホテル系リート

ホテル系リート、特にリゾートホテルや旅館を多く組み込んでいるホテル系リートは、全国に所在する物件を多く保有しています。

ここでは、数あるホテルリートの中から、星野リゾートリート、ジャパン・ホテル・リートと大江戸温泉リートを取り上げておきます。

| 星野リゾートリート(3287) | 星野リゾートグループが運営するホテル、旅館への投資が主体。「星のや」が有名。 また、星野リゾートグループ以外のオペレーターが運営するホテル物件への投資も多く含まれる。 |

|---|---|

| ジャパン・ホテル・リート(8985) | 全国的にホテル物件を保有。 戦略的投資対象地域は、北海道エリア、東京及びベイエリア、大阪・京都エリア、福岡エリア、沖縄エリアとなっている。 |

| 大江戸温泉リート(3472) | 大江戸温泉グループの温泉・温浴関連施設へ投資するリート。温泉なので、全国に点在。しかも、地方でも地方都市と言うより、温泉地。 |

郊外ショッピングセンター中心リート

郊外ショッピングセンターを主体とするリートは、東京郊外だけでなく、全国主要都市の郊外に所在する物件を多く保有しています。

ここでは、その代表例として、イオンリートと日本リテールファンドを取り上げてみます。

| イオンリート(3292) | イオングループの大規模商業施設を中心としたリートで、全国に分散された物件を保有。 一部、マレーシアの物件も保有している。(全体に占める比率が極小さいため、ほとんど気にしないで良いでしょう。) |

|---|---|

| 日本リテールファンド(8953) | 商業施設特化リート。 都市型商業施設と郊外型商業施設に投資するリートで、地域分散を意識して、北海道から沖縄まで、全国に幅広く商業施設を保有。 |

ヘルスケア施設系リート

ヘルスケア施設系リートも、東京中心にする必要も無く、社会インフラとしての役割も担うため、全国の主要都市のヘルスケア施設に投資するリートが多いといえます。

ここでは、ヘルスケア系リートとして、日本ヘルスケアとヘルスケア&メディカルを取り上げておきます。

| 日本ヘルスケア(3308) | ヘルスケア施設特化リート。 国内に所在するヘルスケア施設に分散投資。 |

|---|---|

| ヘルスケア&メディカル(3455) | ヘルスケア施設特化リート。 3大都市圏・中核都市圏が主体。医療施設として病院も保有。 |

それでも地震は避けられない。

「日本全国に広がった物件に分散投資出来るなんて、なんて、素敵なんでしょう。」

「これで地震も怖くないね。」

ただ、全国各地に物件があると言うことは、日本のどこかで地震が発生した場合、いずれかの物件がその被害に合う確率も高くなります。全物件を1つの地域に集中して大被害にあうよりはマシですけれども。。。

そうなると海外のリートにも分散投資したくなるというものです。海外リートに関しては、また別の章で。

以下のページで、J-REIT銘柄の対象地域の一覧が、利回り順で、見れます。

また、各リートの所在地域配分は、上記ページより対象の銘柄を選択(クリック)して、個別ページで参照することが出来ます。