このページに興味を持ったあなた、きっと、NOI利回りって用語を、どこかで目にしたことでしょう。

NOI利回りって何でしょうか。分配金利回りとの違いは?

「NOI利回りって、その物件の利回りってことじゃないの。」

「表面利回りとの違いは?」

「不動産投資って、借入金を使ってレバレッジを効かして投資するから、物件本来の利回りが分からないんだよね。」

「地方の物件だと、NOI利回りが高くなるらしいけど。」

「減価償却費がどうのこうのって話を聞くけど。」

「NOI利回りなんて気にしても仕方ないよ。結局、分配金利回りを見るのだから。」

何となくは理解しているのですが、専門的な難しい話には、付いていけない。。。

ですので、ここでは、なるべく単純なモデルを使って、NOI利回りについて、理解を深めていくとしましょう。

NOI利回りとは

NOI(えぬおーあい)とは、「Net Operating Income」の略で、不動産の賃料収入などから得られる収益から、不動産の管理運営にかかる費用を控除した純営業利益のことです。

そのNOI(不動産の純粋な営業利益)を不動産価格で割ったものが、NOI利回りと言うやつで、物件の収益率を図る指標となります。

NOI(営業純利益) = 不動産の賃料収入 - 管理運営費用

NOI利回り = NOI ÷ 不動産価格

不動産の広告などでよく出てくる「表面利回り」と言う用語がありますが、これは、満室時の賃料で、かつ、運営管理費などを含んでいない利回りになります。

NOI利回りは、空室となる比率を加味し、運営管理費などを差し引いた「実質的な利回り」となります。

それでは、分配金利回りとの違いは、どこのあるのでしょうか。

それは、主に「借入金」と「減価償却費」にあります。

借入金を利用して利回りアップ

通常、賃貸運用不動産を購入する場合、すべでを現金で支払うことはなく、一部を現金で、残りを借入金で、支払います。

これは、Jリートでも同様で、投資家から資金を集め、その資金の範囲内で不動産を購入するのではなく、さらに、銀行などからお金を借り入れて、合わせた金額で、不動産を購入しています。

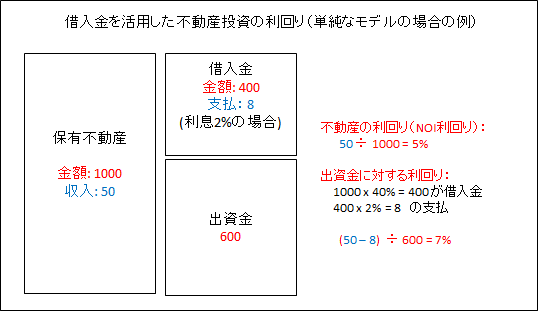

例えば、投資家から600万円を集め、銀行から400万円を借入れ、合計1000万円の資金で、不動産資産を購入・保有して、運用するわけです。

単純なモデルでは(上図を参照)、例えば、投資家から600万を集め、銀行から400万借りて、1000万の不動産を購入したとします。

そして、その不動産の収入が50万だったとしたら、その不動産の利回りとしては、50÷1000=5%となります。この5%がNOI利回りです。その不動産を借入金を使って購入していようが、そんなことには関係なく、その不動産の実質的な利回りは5%と言うことです。

一方で、400万の借入金をしているので、支払い利子が仮に2%だとしたら、400万×2%で、8万の支払いになります。不動産からの収入50万から8万支払って、42万が残ります。これを出資額600万で計算すると、42万÷600万=7%の利回りとなります。この7%が投資家に分配される利回りと言うことです。

減価償却費の扱い

次に、減価償却費についてです。

減価償却費とは、建物の耐用年数に応じて、毎年、少しづつ会計上の費用として計上するものです。

例えば、単純なモデルの例では、1000万円の建物の耐用年数を50年とした場合、1000÷50=20万を毎年、減価償却費として計上出来ることになります。この場合、比率にて、2%です。たかが2%と思うかもしれませんが、わずか数%の利回りを求めて投資しているわけですし、また、建物の価格自体が大きな金額なので、費用としても大きな金額となります。

この減価償却費ですが、会計上発生するもので、実際の支出を伴わない費用です。この減価償却費は、少しづつ積み立てられて、将来の大規模な修繕を行う場合などに使われます。

(この減価償却費の一部を利益超過分配金として投資家に分配するリートもありますが、利益超過分配に関しては、また別の章にて。)

NOI利回りの話に戻しますが、NOI利回りでは、減価償却費を引く前の収益計算値になります。先ほどの計算式では、単純に「賃料収入 - 経費(管理運営費用)」と書きましたが、そういう意味では、正確には、「賃料収入 - 経費(管理運営費用) + 減価償却費」となります。減価償却費を費用から除く訳ですから、利回りとしては高く計算されることになります。

そのようなことから、NOIから減価償却費も引いた金額で計算する、「償却後NOI利回り」という用語も存在します。

NOI(営業純利益) = 賃料収入 - 経費(管理運営費用) + 減価償却費

償却後NOI = NOI - 減価償却費

償却後NOI利回り = 償却後NOI ÷ 不動産価格

この減価償却費ですが、あくまで建物部分のみが対象で、土地には掛かりません。

したがって、地方の物件や郊外にある物流施設や商業施設などは、土地の評価が低く、建物の評価部分の割合が大きいことから減価償却費は大きくなります。つまり、これらの地方や郊外の物件は、NOI利回りが相対的に高く見える傾向にあります。

また、NOI利回りが高ければ高い方が良いかと言うと、その分相応にリスクも高くなって行くというのが世の常であると、きっとそう言えることでしょう。

NOI利回りと分配金利回りの違い

これまで見てきたように、NOI利回りと言うのは、物件の純営業収益率を見る指標の1つです。

純粋な物件の営業利回りであるため、賃貸収入から経費(借入金に対する考慮を含まない)を引いた利益を不動産価格で割ったものです。一方で、分配金利回りは、不動産投資でよく行われるレバレッジ、すなわち、借入金を活用した、出資金に対する利回りです。

また、分配金利回りの計算式は、「一口あたりの分配金 ÷ 投資口価格(株価)」であり、その分母は、投資口価格(株価)であり、不動産価格ではないのです。

NOI利回り = (賃料収入 - 管理運営費用 + 減価償却費) ÷ 不動産価格

分配金利回り = 1口あたりの分配金 ÷ 投資口価格(株価)

減価償却費に関しても述べましたが、減価償却費は実際の支払いが伴わない費用であり、あくまで会計上の仕組みと言えます。そういう意味では、物件の純営業収益率であるNOIとは切り離して考えるというのが理にかなっています。

一方で、分配金利回りは、その他にも、物件売却益や、営業外の費用など、また、将来への内部留保も含め、様々な事柄を元に決定された分配金に対する利回りで、投資家に分配される収益と言う観点です。

このように見ると、余程の不動産のプロ、あるいは投資法人側の人間でもない限り、一般のJリート投資家としての収益は分配金であり、あまりNOI利回りを気にしても仕方ないことと言えましょう。