Jリートに興味をもって調べている貴方、きっと「LTV」と言う用語を目にしたことでしょう。

投資法人の決算資料などには、必ずこの言葉が出てきます。

なぜ、こんなにも、LTVを気に掛けているのでしょうか?

ここでは、このLTVについて、初心者向けに、ざっと、見ていくことにしましょう。

LTVとは

LTV(えるてぃーぶい)とは、「Loan To Value」の略で、借入金の比率(「有利子負債比率」)のことです。

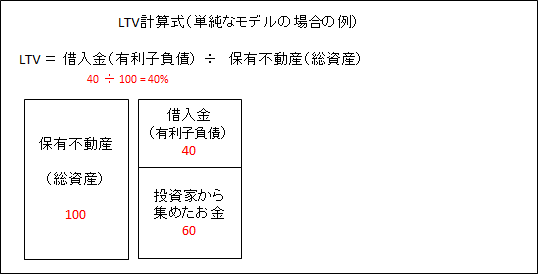

Jリートでは、投資家から資金を集め、その資金の範囲内で不動産を購入するわけではなく、さらに、銀行などから借り入れて、合わせた金額で、不動産を購入しています。

例えば、投資家から60億円を集め、銀行から40億円を借入れ、合計100億円の資金で、不動産資産を購入・保有して、運用するわけです。そうすると、借入金の比率は40%と言うことで、それがLTVです。

LTVの計算式は、細かい専門的な話を除けば、「借入金 ÷ 保有不動産資産」と単純です。

LTV = 借入金(有利子負債) ÷ 保有不動産資産(総資産)

このLTVは、健全性を見る指標として使用され、LTVが低いと財務的に健全性が高く、逆にLTVが高いと健全性が低いと、判断されます。

LTVはレバレッジの掛け具合

この借入金ですが、タダでお金を貸してくれるわけでもなく、利息を支払う必要があり、特に金利上昇の局面になると、負担が大きくなっていくリスクがあります。

LTVが低いと、まだまた物件を買っていく余力があるし、資金も借り入れやすくなりますし、LTVが高いと、借入余力がそれほど大きくなく、増資などによって資金調達を行う必要が生じてきたりします。

かと言って、LTVが高いと悪いかと言うと、そういう訳ではなく、借入金を上手く利用して、効率的に運用しているという面もあります。このあたりが判断の難しいところなのです。

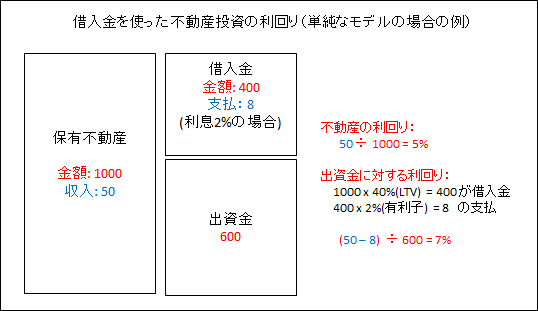

単純なモデルでは(下図を参照)、例えば、投資家から600万を集め、銀行から400万借りて、1000万の不動産を購入したとします。この場合、LTVで言えば40%ですね。そして、その不動産の収入が50万だったとしたら、その不動産の利回りとしては、50÷1000=5%となります。ここで、400万の借入金をしているので、支払い利子が仮に2%だとしたら、400万×2%で、8万の支払いになります。不動産からの収入50万から8万支払って、42万が残ります。これを出資額600万で計算すると、42万÷600万=7%の利回りとなります。これが、不動産投資の「レバレッジ」というやつです。

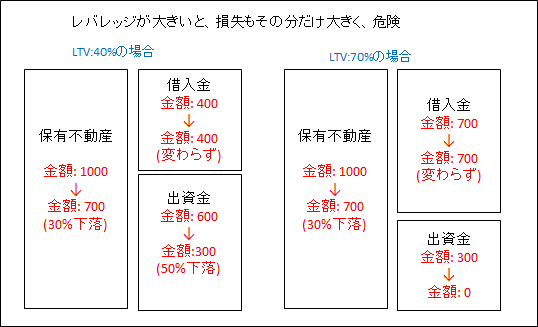

好景気の時、特に不動産価格や金利が安定している時は、これは良いのですが。逆に、例えば借入金の金利が、2%ではなく、6%にまで上がったら、逆効果になります。さらに、不景気、特に不動産価格が下落すると、かなり危なくなってきます。

例えば、先の1000万の不動産が30%下落して、700万になったとしてら、借入金は減りませんから、事実上、出資金が300万に減ったことになり、こちらの下落幅は30%では済まず、50%の下落です。借入金比率(LTV)が70%だったら、、、。完全にアウト、破綻、大損失ですね。

LTVって、どれぐらいの水準

さて、LTVも、程々が良いと言うことが分かったところで、その程々とは、どれくらいでしょうか。

LTVも、他の銘柄や平均値などと比較して相対的に見ると、判断がし易くなります。以下のサイトでは、J-REIT全体のLTV(有利子負債比率)の分布と平均水準が見れますので、ご参考に。

最後に、LTV、つまり、借入金は、金利の影響を受けますし、分配金利回りにも影響してきます。まさに、不動産投資の肝となる、レバレッジの掛け具合なわけです。そんな訳で、いろんな所で、LTVが幾らだという話が出てきて、とっても気にされている事項の1つです。LTVだけ見て高いから良いとか低いから良いというのではなく、前後の文脈の中でLTVを含め、何を言おうとしているか、投資法人の決算説明資料などを読んでいくと、より理解が深まることでしょう。