さあ、配当株を買って、配当金を貰おう。

と、思ったところで、ちょっと待て、「株って、いつ買えば、配当金がもらえるの?」という話になります。

会社と言うものは、1年間の売上や利益を計算する「決算」と言うものをやります。この決算の日ですが、会社により異なります。

日本では、4月1日から3月31日までを会社の事業年度として、3月末で締めて決算を行う会社が多いです。もちろん、3月末である必要はなく、1月1日から12月31日までを1年間の事業の区切りとして12月末を決算日とする会社も多くあります。また、必ずしも月末日である必要も無く、2月20日が決算日と言う会社もあります。

配当を貰うには、その日に株主である必要がある「権利確定日」と言う日が会社で決められています。通常は、決算日が権利確定日となります。

では、ギリギリでも、権利確定日(決算日)にその会社の株を買えば、配当が貰えるのかというと、それは違います。

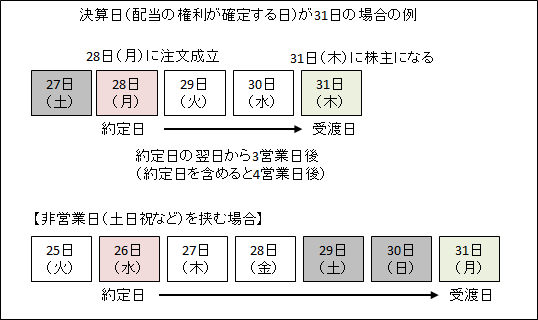

【2019年7月16日(火)約定分より前】

株式の売買と言うのは、注文が成立した日(『約定日(やくじょうび)」と言う)の翌日から3営業日目(約定日も含めるて数えると4営業日目)(これを『受渡日(うけわたしび)』と言う)に株式を受け取ることが出来ます。

※2019年7月16日(火)から制度変更があり、受渡日が以下のように変わります。

変更前:『約定日の翌日から3営業日目(約定日も含めるて数えると4営業日目)』

変更後:『約定日の翌日から2営業日目(約定日も含めるて数えると3営業日目)』

結果として、権利付き最終日、権利落ち日が後ろに1日ズレますので、ご注意ください。

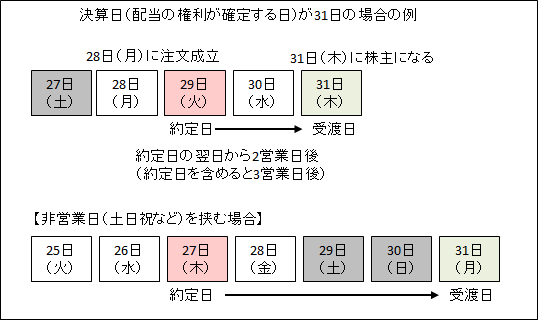

【2019年7月16日(火)約定分から】

株式の売買と言うのは、注文が成立した日(『約定日(やくじょうび)」と言う)の翌日から2営業日目(約定日も含めるて数えると3営業日目)(これを『受渡日(うけわたしび)』と言う)に株式を受け取ることが出来ます。

この受渡日になって、やっと株主となるわけです。あくまで、営業日であって、土日などの非営業日を挟む場合には注意してください。と、言葉で説明してもややこしいので、下の図をご参考に。

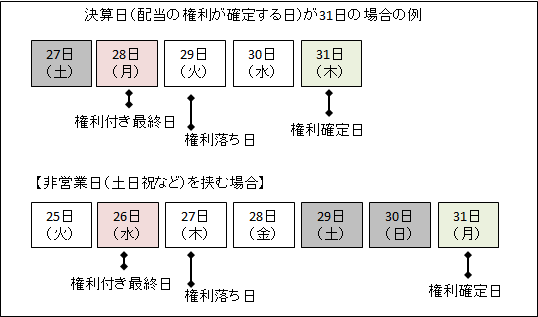

【2019年7月16日(火)約定分より前】

【2019年7月16日(火)約定分から】

権利付き最終日、権利落ち日って何?

さて、ここまで理解できたところで、配当関係の株式用語をマスターしましょう。

まず、この日までに注文が約定すれば配当をもらうことが出来る売買の最終日を、『権利付き最終日』と言います。この日の取引時間中(通常は15:00まで)に注文が成立(約定)すれば、配当を貰う権利を得ることが出来ます。その『権利付き最終日』の翌日、つまり、この日に買っても配当は貰えませんよと言う日を『権利落ち日』と言います。そして、配当の権利が確定する日を『権利確定日』と言います。

先の図に合わせて、それぞれ記載しましたので、下の図と合わせて、ご覧ください。

【2019年7月16日(火)約定分より前】

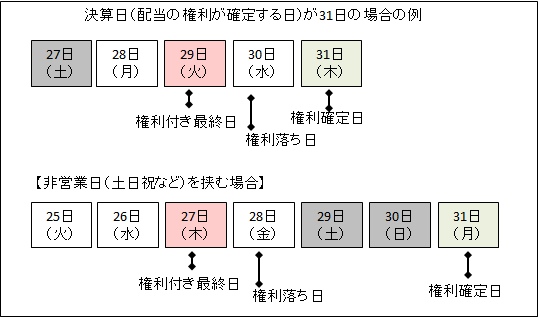

【2019年7月16日(火)約定分から】

| 権利付き最終日 | この日までに注文が約定すれば配当をもらうことが出来る売買の最終日。 |

|---|---|

| 権利落ち日 | 権利付き最終日の翌日。この日に買っても、配当は配当をもらう権利はない。(もちろん、次回の配当権利までずっと保有していれば次回の配当は貰えますが。) |

| 権利確定日 | 配当の権利が確定する日。通常はその会社の決算日。後述するが、会社によっては中間決算日にも配当を支払う会社が多くある。権利確定日は、年1回とは限らず、年2回や年4回などの場合もある。 |

では、「権利付き最終日」に買うのが得なのですねというと、そうではありません。その翌日の「権利落ち日」には、理論的には、配当金額に相当する分ぐらい株価が下落します。もちろん、株価は配当権利だけで上下するわけではないので、例えば、前夜のアメリカ市場が大きく上昇すれば日本の相場全体も連れ高で「権利落ち日」に値上がりすることも有ります。また、配当権利を取ったら売りたいと思っている人がたくさんいれば、配当金額以上に株価が下落することもあります。

「権利落ち日」を好んで買う人もいます。今回の配当権利は得られませんが、長期的に保有すれば次回以降の配当権利が得られますので、少しでも株価が安くなった時を狙って買ったりする人もいるのです。

売買のタイミングには、また別の機会に、譲るとしましょう。

年2回に分けて配当金が貰える中間配当も

さて、ここでは、決算日(通常はその日が権利確定日)のお話をしてきましたが、会社にとって1年と言うのは長過ぎるもので、中間地点での収支を算出する中間決算や、3か月毎に行う四半期決算があります。

この中間決算時にも配当の一部を出す会社が多くあります。中間決算の配当は、年間配当の半分かと言うと、必ずしもそういうわけではありません。中間配当を少なめにして、期末配当を多めにすることが多いようです。そして、中間配当と期末配当を足した金額が年間配当額となり、株価で割って利回りが計算されます。

中間配当(10円) + 期末配当(20円) = 年間配当(30円)

年間配当(30円) ÷ 株価(1000円とすると) = 年間配当利回り(3%)

また、3か月毎(四半期毎)に配当を出す会社も、数は少ないですが、存在します。

配当株投資を行う上でで、1年うち、何回に分けて配当をもらえうかは重要な判断材料です。分類して見ると、以下の表のようになります。

| 期末一括配当 | 1年に1回だけ、期末の決算時に配当を出す方針の会社。 |

|---|---|

| 中間配当と期末配当 | 中間決算時の配当と、期末決算時の配当の、年2回の配当を出す方針の会社。 |

| 四半期配当 | 3か月毎に配当を出す方針の会社。 |

| 配当は出さない | 配当は出さない会社。利益は、さらなる会社の成長のために使う方針の会社。あるいは赤字で配当が出せない会社など。 |

一般的には、また当然ながら、配当株としては、配当の回数が多い方が好まれます。期末一括配当の会社の株よりも、中間配当ありの会社の株を保有する方が年2回に分けて配当を貰えるわけです。配当株投資を始めてみるとよく分かると思いますが、1年と言う期間を待つのは長く感じるもので、途中で中間配当を頂けるのは嬉しいものです。

また、四半期配当の会社は数が少ないですが、それだけ株主への還元を重視する経営方針の会社ということで評価できます。「配当を出さない」方針の会社は、新興企業などの多く見られますが、会社の良し悪し以前に、配当株としては、投資対象外ということになります。